일회성 소모품이 만드는 안정적 해자

솔브레인의 사업 모델은 반도체 제조 공정의 식각(Etch)·세정(Clean)·평탄화(CMP)에 필요한 화학 소재를 공급하는 구조입니다.

2025년 3분기 기준 전체 매출의 82%가 반도체 부문에서 발생하며, 주력 제품인 식각액(에천트)이 반도체 소재 매출의 약 70~80%를 차지합니다.

핵심 강점은 소재의 소모성(消耗性)에 있습니다.

칩을 한 장 생산할 때마다 식각액은 소비되고 재구매가 일어납니다. 고객사 입장에서 수율(yield)에 직결되는 소재를 중간에 교체하는 것은 엄청난 리스크를 수반합니다. 이러한 구조가 높은 재계약률과 장기 공급 관계로 이어집니다.

삼성전자·SK하이닉스·LG디스플레이·삼성SDI·SK온 등 국내 주요 전자·전지 기업 전체가 고객사 명단에 올라있다는 점은 경기 사이클에 따른 편중 리스크를 분산합니다.

시장을 잠근 세 가지 독점력

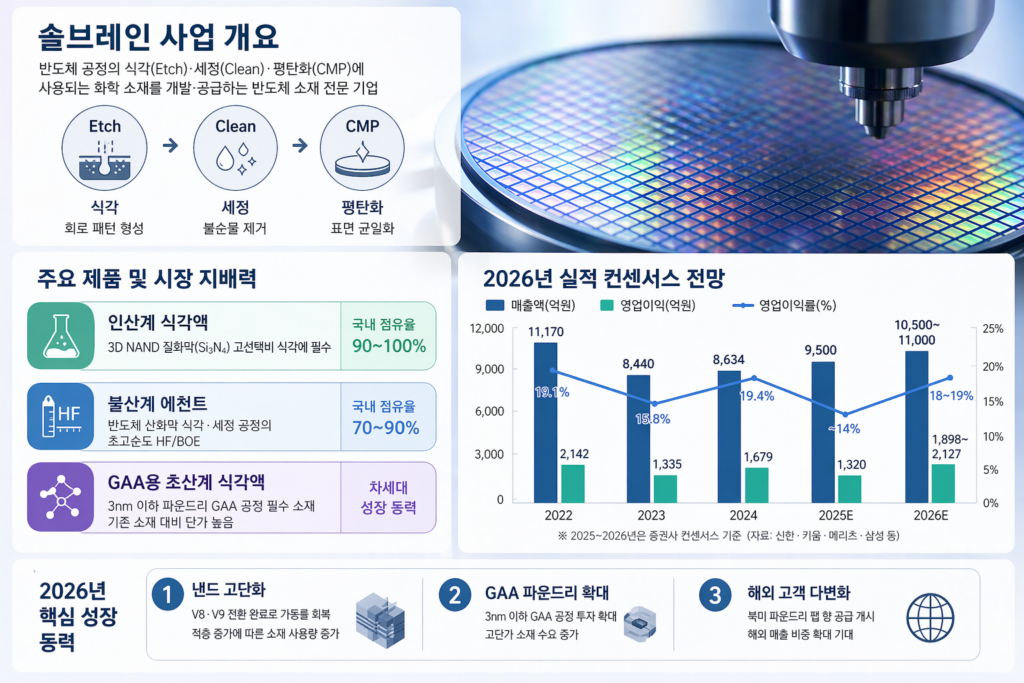

실적 흐름 & 2026 컨센서스

2022년 정점 이후 업황 침체로 실적이 조정됐으나, 2024년부터 완만한 회복에 진입했습니다. 2026년은 낸드 가동률 정상화 + GAA 파운드리 투자 확대라는 두 가지 동력이 동시에 작동하며 실적 재가속이 예상됩니다.

| 연도 | 매출액 | YoY | 영업이익 | OPM | 비고 |

|---|---|---|---|---|---|

| 2022 | ~1조 1,170억 | +9.1% | ~2,142억 | ~19% | 설비 증설 수혜 |

| 2023 | 8,440억 | -22.6% | 1,335억 | 15.8% | 업황 침체 |

| 2024 | 8,634억 | +2.3% | 1,679억 | 19.4% | 회복 초입 |

| 2025E | ~9,500억 | +10% | ~1,320억 | ~14% | 일회성 비용 반영 |

| 2026E | 1조 500~1조 1,000억 | +14~18% | 1,898~2,127억 | 18~19% | 복수 증권사 컨센서스 |

※ 2026E 수치는 신한투자증권·키움증권·메리츠증권·삼성증권 등 복수 리포트 기준. 실제 실적과 차이가 발생할 수 있습니다.

| 증권사 | 투자의견 | 목표주가 | 2026E 매출 | 2026E 영업이익 |

|---|---|---|---|---|

| 신한투자증권 | BUY | 554,000원 | 1조 1,000억 | 2,040억 |

| NH투자증권 | BUY | 480,000원 | — | — |

| 키움증권 | BUY | — | 1조 1,000억 | 2,127억 |

| 메리츠증권 | BUY | 390,000원 | 1조 592억 | 2,018억 |

| 삼성증권 | BUY | — | 1조 500억 | 1,898억 |

※ 목표주가는 2025~2026년 1분기 발표 기준. 이후 조정 가능성 있음.

2026년을 이끌 세 가지 성장 동력

낸드 고단화 — 적층이 늘수록 소재 사용량도 늘어난다

삼성전자의 V8·V9 전환 투자가 마무리되면서 2026년 하반기부터 낸드 가동률 회복이 본격화될 전망입니다. 3D 낸드는 층수가 높아질수록 질화막 층을 반복 식각해야 하므로 인산계 식각액 투입량이 단수에 비례합니다. AI 서버용 SSD 수요 급증이 낸드 고단화를 가속하고, 이 수요가 곧바로 솔브레인 매출로 전환됩니다. 솔브레인 전체 매출의 약 30%를 차지하는 인산계 에천트가 하반기 실적 반등의 핵심 열쇠입니다.

GAA 파운드리 — ‘많이 파는’ 에서 ‘비싸게 파는’ 구간으로

삼성전자 3nm 이하 GAA 공정과 2nm 전환 투자가 2026년 하반기부터 가시화될 전망입니다. GAA 공정에는 기존 핀펫(FinFET) 대비 정밀도가 크게 요구되는 초산계(acetic acid계) 고선택비 식각액이 새롭게 필요합니다. 공정 난도가 높은 만큼 단가도 범용 불산계보다 높아, 같은 출하량이라도 매출 믹스가 개선됩니다. 솔브레인은 이미 삼성전자 3nm GAA 공정에 자사 개발 식각액을 납품 중입니다.

고객 다변화 — 국내 수입처에서 해외 수출처로

솔브레인은 오랫동안 삼성전자·SK하이닉스 중심 매출 구조를 유지해 왔습니다. 그러나 고순도 제품을 일본에서 수입하던 과거를 넘어, 북미 파운드리 팹 향 소재 출하가 2026년 하반기부터 개시될 것으로 시장은 전망합니다. 초기 물량은 미미하지만, 해외 고객 다변화는 특정 고객사 투자 사이클 의존도를 낮추고 중장기 성장의 안정성을 높이는 구조적 변화입니다.

투자자가 경계해야 할 리스크

⚠ 주요 리스크 요인

원재료 가격 변동성 — HF 등 핵심 원자재 가격이 오르면 마진이 직접 압박됩니다. 원재료 내재화로 일부 완충하고 있으나 완전한 방어는 어렵습니다.

고객사 단가 인하 압박 — 삼성전자·SK하이닉스는 규모의 논리로 지속적인 원가 절감을 요구합니다. 이는 소재 기업이 구조적으로 안고 가야 할 과제입니다.

낸드 업황 불확실성 — 삼성증권 등 일부 증권사는 낸드 기대감에 보수적 시각을 견지합니다. 가동률 회복이 예상보다 지연될 경우 하반기 실적이 기대치를 하회할 수 있습니다.

자회사 SFS글로벌 부진 — 연결 편입 이후 이익 희석 요인으로 작용 중. 미국 법인 설립을 통해 2026년 정상화가 기대되나 단기 리스크는 잔존합니다.

삼성전자 파운드리 경쟁력 — GAA 수혜는 삼성전자 선단공정 회복과 연동됩니다. TSMC 대비 시장 점유율 동향을 주시해야 합니다.

투자 포인트 종합

📌 핵심 체크리스트: 이 세 가지 숫자를 주시하십시오

① 수익성 회복 속도 — 2025년 3분기 영업이익률은 14.3%로 일시적으로 낮아졌습니다. 증권가 컨센서스는 2026년 하반기 18~19%대 회복을 전망합니다. 이 회복이 예상 속도대로 나타나는지가 첫 번째 관전 포인트입니다.

② 인산계 에천트 출하량 — 낸드 V9 전환 완료 이후 삼성·하이닉스의 가동률 지표를 추적하면 솔브레인의 핵심 소재 수요를 선행적으로 파악할 수 있습니다.

③ 해외 매출 비중 — 북미 파운드리 팹 향 공급 개시가 실적에 반영되는 시점과 규모가 밸류에이션 재평가의 트리거가 될 것입니다.

솔브레인은 기술이 복잡해질수록 희소해지는 소재 기업입니다. 낸드 고단화와 GAA 공정 전환이 맞물리는 2026년 하반기는 이 기업의 진가가 실적 숫자로 증명될 시기입니다. 단기 변동성에 흔들리지 않고 구조적 성장 논리를 점검하는 중장기 시각이 필요합니다.

* 이엔에프테크놀로지와 비교해보세요.

반도체 업황 회복의 숨은 강자 이엔에프테크놀로지 주가 전망 및 핵심 분석 – Today Everything